Under vårfestivalen er den internasjonale råoljeprisen sterk og volatil, og det er god støtte i kostnadsenden, noe som styrker markedsatmosfæren. Prisen på polyesterfilamentfabrikker steg litt etter festivalen. Prisen økte med omtrent 100–200 yuan/tonn, og tyngdepunktet for markedet for polyesterfilament beveget seg litt opp. Per 20. februar er POY150D/48F i Jiangsu og Zhejiang-regionen 7 875 yuan/tonn, FDY150D/96F 8 450 yuan/tonn og DTY150D/48F 9 050 yuan/tonn.

Etter festivalen ble noen av vedlikeholdsenhetene av polyesterfilament gradvis varmet opp og startet på nytt, og noen enheter stoppet for vedlikehold. Driftshastigheten for polyesterfilament økte med omtrent 4 %, og byggestarten økte til 83,39 % den 20. februar, og noen enheter ble fortsatt gradvis startet på nytt i den senere perioden.

Gjenopprettingen av etterspørselen etter nedstrømsproduksjonen etter festivalen er langsom. De fleste av dem er konsentrert fra den åttende dagen i den første måneden til den 16. dagen i den første måneden, og noen fabrikker har ennå ikke gjenopptatt produksjonen. Siden det tar litt tid før arbeidere fra andre steder ankommer, forventes det at oppstarten av arbeidet nedstrøms kan økes til omtrent 60 % innen utgangen av måneden. Derfor er den totale etterspørselen nedstrøms for tiden generell, markedet er lite, og feltet er sjeldent.

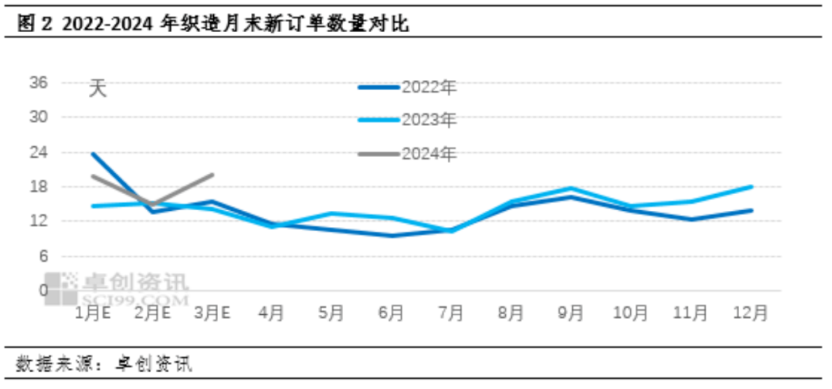

For tiden utstedes de fleste uleverte bestillingene hos vevefabrikkene før vårfestivalen, og markedet etter ferien er stort sett for forespørsler, og det er færre transaksjoner, men gitt lagerforventningene i det globale tekstilmarkedet i 2024, forventes antallet markedsbestillinger å øke eller vekstraten for bestillinger forventes å avta.

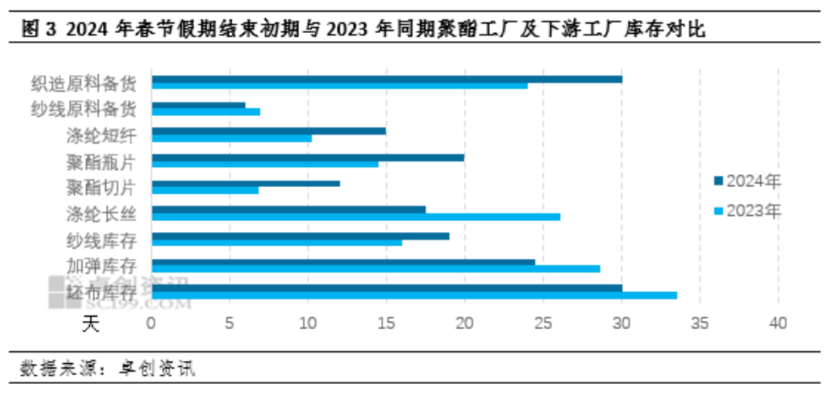

Etter vårfestivalen i 2024 er lagerpresset i polyesterfabrikker og nedstrømsfabrikker fortsatt stort. Ifølge statistikk viste mesteparten av lagerbeholdningen i polyesterfabrikker og nedstrømsfabrikker en oppadgående trend per 18. februar, sammenlignet med lagernivået etter vårfestivalen i fjor. Påvirket av sterke forventninger er polyestermarkedsprisen før festivalen varm, lagerbeholdningen i vevefabrikker og drikkevarefabrikker er relativt tilstrekkelig, kostnadsdekningsevnen etter festivalen er OK, polyestermarkedsprisen steg litt, vevefabrikker og drikkevarefabrikker opprettholdt en forsiktig holdning til å kjøpe, handelsmiljøet er lett, lagertrykk fra polyesterfilament- og polyesterflaskearkfabrikker er fortsatt til stede. Lagertrykket fra polyesterflis og polyesterstapelfiberfabrikker er relativt lite. Samlet sett er lagertrykket i polyesterindustriens terminalkjede større enn lagertrykket for polyesterprodukter, den påfølgende etterspørselen er svak eller oppadgående, og ved utgangen av februar er polyesterråvarer eller økende, mens polyestermarkedsprisene er stabile.

I februar var polyestermarkedet i en gjenopprettingsfase etter vårfestivalen. Fordi markedet før vårfestivalen er optimistisk med tanke på den langsiktige gjenopprettingen av den innenlandske etterspørselen i terminalen, den utenlandske etterspørselen i tekstilmarkedet eller den gradvise utgivelsen, er lageret av polyesterfabrikker relativt tilstrekkelig før festivalen. Etter den ordnede promoteringen av polyesterfabrikkene i første halvdel av året, vil polyesterproduksjonen opprettholdes på et høyt nivå. I tillegg vil 1,3 millioner tonn polyesterproduksjonskapasitet, som ble satt i drift i desember i fjor, bli frigjort i første kvartal i år, og det er fortsatt 980 000 tonn ny produksjon i første kvartal i år. Samlet sett vil polyestermarkedet i første kvartal av det oppfølgende tilbudspresset øke gradvis. Men gitt realiseringen av mellomlangsiktig og langsiktig etterspørselsgjenoppretting, samt den elastiske endringen i økende tilbud i polyestermarkedet, er det fortsatt noe rom for oppgang i den påfølgende polyestermarkedsprisen.

Kilde: Zhuo Chuang Capital-nyheter, gullalliansen, nettverk

Publisert: 23. feb. 2024